随着指数化投资浪潮来袭,债券指数化投资也迎来爆发。Wind数据显示,自今年2月以来,全市场债券型ETF规模站上2000亿元关口。继去年5月突破1000亿元之后,债券型ETF仅仅用了9个月便再次突破2000亿元。

而推升债券型ETF站上2000亿元的,是2月前后陆续上市的多只基准做市信用债ETF。年初,首批8只基准做市信用债ETF获批发行并集中成立,合计募集金额超200亿元。那么,什么是基准做市信用债?相关指数和产品有什么特点?今天给大家介绍一下。

什么是做市商制度?

要认识基准做市信用债,需要先了解一下“做市商制度”。

做市商制度是金融市场的一种交易制度,由特许机构充当做市商,在市场上不断向买卖双方提供买卖价格,并与投资者进行交易。

由于市场上许多信用债流动性较差,因此当投资者想交易某只债券时,不一定能够及时找到对应的买家或卖家,并以合意的价格成交。

在做市商制度下,买卖双方不必等待交易的最终对手方出现,与做市商达成交易即可,做市商还会提供报价服务,根据市场供需情况将报价调整至合理水平,以促进交易达成、维护市场稳定。

做市商制度有助于提升债券市场流动性,促进债券市场合理定价。

2001年4月,我国银行间债券市场开始实施做市商制度。2023年2月,上交所和深交所也开启了债券做市机制。

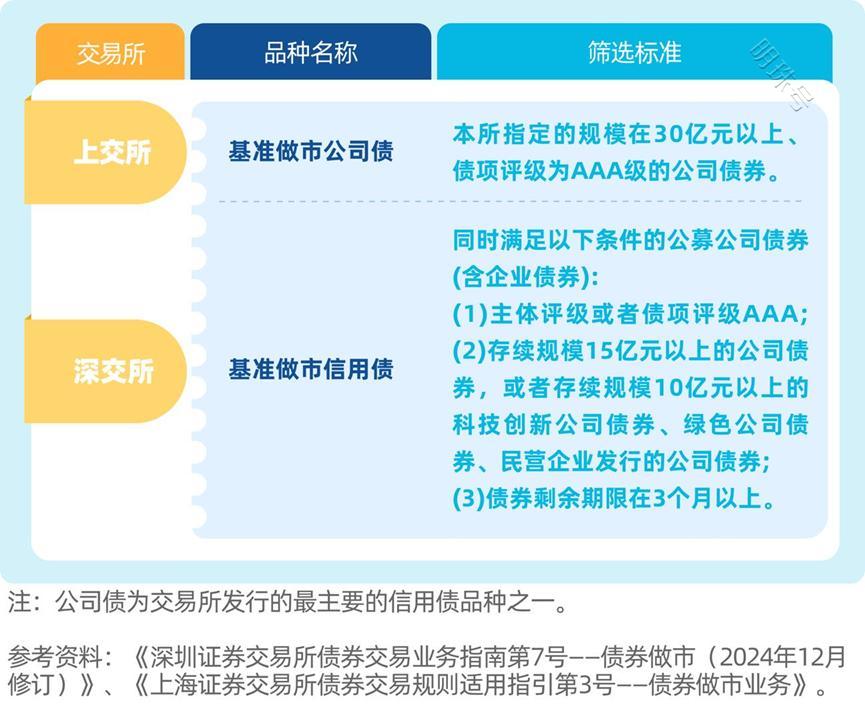

信用债“优等生”:基准做市信用债

为了集中做市商资源、提高做市效率,沪深交易所在实施做市商制度的同时,选取了一批信用资质较强、易于增强流动性的信用债“优等生”进入“基准做市品种清单”,由主做市商[1]集中精力对它们进行持续做市,这些债券被称作“基准做市信用债”。

那么,基准做市信用债具体是如何筛选的呢?

图片来源:易方达投资者教育基地

可以看到,沪深交易所的筛选标准虽略有差异,但有两个显著的共性特征:一是要求债券信用资质良好,主体或债项评级须为最高的AAA级;二是要求债券规模较大,以保证基本的流动性。此外,深交所还对债券剩余期限做出一定限制。

对于满足上述标准的信用债“优等生”,主做市商会通过持续做市增强它们的流动性,从而有效提升交易所债券市场整体流动性。

以上交所为例,据专业机构统计,在基准做市业务开展后的半年(2023年2月-2023年8月),上交所的基准做市信用债的平均换手率已环比提升了约13倍[2]。

也就是说,相比普通信用债,基准做市信用债是交易所按一定标准筛选出来的、规模较大、信用质量较高的信用债,在主做市商的持续做市下展现出相对更强的流动性。

基准做市信用债ETF了解一下

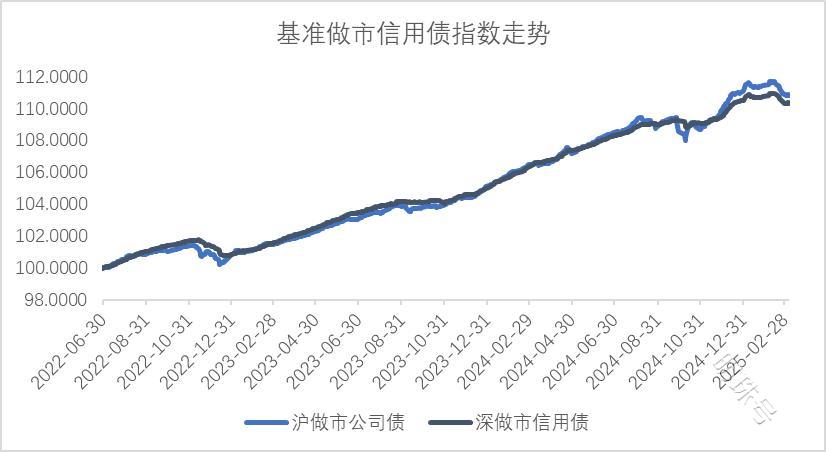

针对沪深交易所筛选的基准做市信用债,中证指数公司和国证指数公司分别开发了“上证基准做市公司债指数”和“深证基准做市信用债指数”。包括易方达上证基准公司债ETF(511110)等在内的首批8只基准做市信用债ETF,分别跟踪上述两只指数。

数据来源:Wind,2022/6/30-2025/3/6。

基准做市信用债指数反映了交易所上市债券中规模较大、信用质量较高、流动性较好的信用债的整体表现。跟踪该指数的基准做市信用债ETF,信用风险相对更低、跟踪效率相对更高,可作为配置场内信用债资产的便捷工具。

Wind数据显示,截至3月7日,易方达上证基准公司债ETF近一个月内净流入金额超5亿元,最新规模近34亿元,在8只基准做市信用债ETF中均排名第一。此外,该产品近一个月日均成交额近17亿元,在8只同类产品中居前,流动性较优。

易方达上证基准公司债ETF的管理人易方达基金,深耕固收业务多年,自2012年就发行成立了第一只债券指数基金——易方达新综债LOF(161119),是首只跟踪国内综合类指数的债券指数基金。目前,易方达基金共有10只债券指数产品,涉及国债、国开债、政金债、信用债、综合债等多品种,实现短中长久期覆盖,致力于为投资者提供多元化工具产品,可满足不同类型的投资需求。

注释:

[1]交易所债券市场的做市商包括主做市商和一般做市商。主做市商对基准做市品种开展持续做市业务;一般做市商对其自行选定的做市品种在一定时期内开展做市业务。主做市商可以参照一般做市业务的要求对自选做市品种开展做市业务。

[2]《做市制度在我国交易所债券市场的运行情况及效果分析》,《债券》2024年第5期。

来源:头条娱乐