上半年经济总体平稳稳中有进

万亿逆回购呵护年中流动性

——2025年6月睿见月智

战略发展部博士后工作站

宏观经济环境

海内外重要政策及事件:

货币方面,6月开展万亿逆回购,首批科创债落地

财政方面,5月财政收入同比增长0.1%,土地收入同比两位数回落

海外方面,5月美国CPI同比上涨2.4%,核心CPI同比2.8%

国内宏观经济:5月经济总体平稳、稳中有进,价格指数低迷

国内金融数据:政府债券融资保持强劲,5月金融增量合理

市场表现回顾

大类资产表现:A股市场上涨、国债利率下行

公募基金:6月以来偏债类基金表现更好

资产配置展望

债市震荡优配避险,股票市场有望继续上行

一、宏观经济环境

1.海内外重要政策及事件

货币政策方面,2025年6月6日,中国人民银行以固定数量、利率招标、多重价位中标方式,对10000亿元、3个月期限的买断式逆回购进行招标。6月初买断式逆回购工具“前置”开展,或为对冲6月同业存单集中到期、政府债券发行等因素导致的流动性波动,呵护年中流动性。2025年6月18日,全国首批民营股权投资机构科技创新债券落地。央行提供低成本再贷款资金,可购买科技创新债券,并与地方政府、市场化增信机构等合作,通过共同担保等多样化的增信措施,分担债券的部分违约损失风险。

财政政策方面,财政部6月20日公布的数据显示,5月全国一般公共预算收入即狭义口径的财政收入完成1.60万亿元,同比增长0.1%,增速回落1.8个百分点。从收入来源看,5月实现税收收入1.36万亿元,增速放缓1.3个百分点至0.6%,连续两个月增长;非税收入2407亿元,同比下降2.2%,增速低于上月3.9个百分点,2024年以来增速首次转负。四大主体税种中,国内增值税、个人所得税增速加快,企业所得税、消费税相对低迷;5月土地出让金收入同比再现两位数下降。

海外方面,美东时间2025年6月11日,美国劳工部公布2025年5月CPI数据:美国2025年5月CPI同比2.4%,低于预期值2.5%,高于前值2.3%;核心CPI同比2.8%,低于预期值2.9%,持平前值,为四年来最低。美国2025年5月CPI公布后,市场对美联储降息的预期小幅上调。利率期货隐含的2025年降息2次的概率从70%提升至接近100%,首次降息时点仍在9月,9月降息概率也从70%提升至80%左右。

2.5月经济总体平稳、稳中有进

2025年5月份,社会消费品零售总额41326亿元,同比增长6.4%,比上月加快1.3个百分点;环比增长0.93%。1-5月份,社会消费品零售总额203171亿元,同比增长5.0%。全国网上零售额60402亿元,同比增长8.5%。

2025年5月份,全国居民消费价格(CPI)同比下降0.1%,环比下降0.2%。扣除食品和能源价格后的核心CPI同比上涨0.6%,涨幅比上月扩大0.1个百分点。1-5月份,全国居民消费价格同比下降0.1%。

2025年5月份,全国工业生产者出厂价格同比下降3.3%,环比下降0.4%;全国工业生产者购进价格同比下降3.6%,环比下降0.6%。1-5月份,全国工业生产者出厂价格和购进价格均比上年同期下降2.6%。

2025年1-5月份,全国固定资产投资(不含农户)191947亿元,同比增长3.7%;扣除房地产开发投资,全国固定资产投资增长7.7%。5月份,固定资产投资(不含农户)环比增长0.05%。

2025年5月份,全国规模以上工业增加值同比增长5.8%,环比增长0.61%。1-5月份,全国规模以上工业增加值同比增长6.3%。5月份,制造业采购经理指数为49.5%,比上月上升0.5个百分点;1-4月份,全国规模以上工业企业实现利润总额21170亿元,同比增长1.4%。

3.政府债券融资保持强劲,5月金融增量合理

社会融资规模方面,根据6月13日中国人民银行发布5月金融数据,5月新增社融2.29万亿元,较去年同期多增2271亿元,较4月多增1.13亿元,高于市场预期的2.05万亿元。5月社融存量同比增长8.7%,较4月增速持平,略低于万得一致预期的8.8%。5月社融口径新增人民币贷款5960亿元,较去年同期少增2237亿元,较4月多增5076亿元。

M2增速略微下降,比上月末低0.1个百分点。根据6月13日中国人民银行发布5月金融数据,5月广义货币M2余额325.78万亿元,M2同比增长7.9%,较4月下降0.1个百分点;狭义货币M1同比增长2.3%,较4月上升0.8个百分点;流通中货币M0同比增长12.1%,较4月上升0.1个百分点。2025年5月活期存款(M1-M0)环比下降0.23%,定期存款(M2-M1)环比上升0.39%。

二、市场表现回顾

1.大类资产表现:A股市场总体上涨、国债利率下行

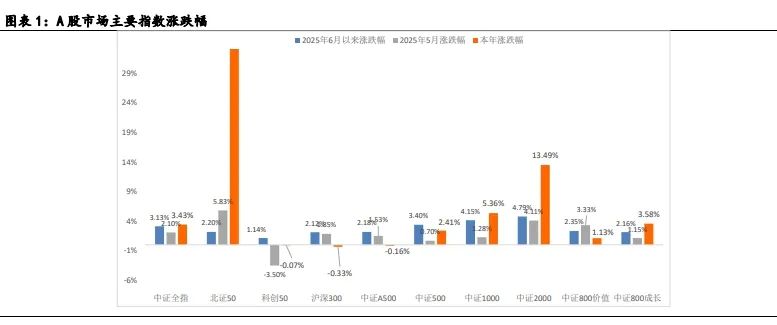

A股市场方面,6月(截至6月27日,下同)以来,A股市场总体上涨,主要指数有所增长。从A股近期走势来看,市场整体呈现震荡分化、结构性行情突出的特征,指数波动幅度有限但板块轮动加速,半导体、AI、人形机器人等科技成长板块,与国企改革、设备更新、以旧换新等政策红利主线持续活跃,而银行、公用事业等高股息板块则成为避险资金的重要选择。

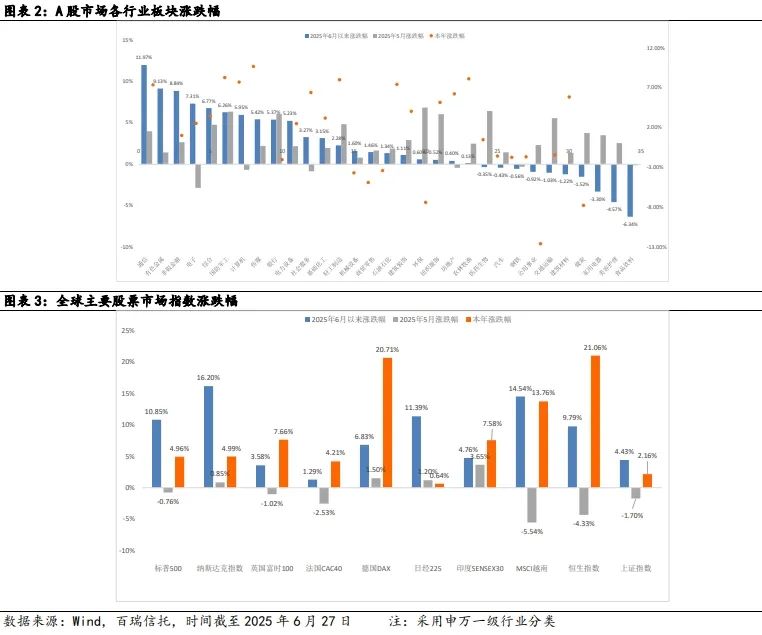

A股行业风格方面,6月以来,通信、有色金属、非银金融和电子表现相对较好,而食品饮料、美容护理、家用电器和煤炭表现相对较差。从风格来看,6月以来小盘风格继续占优,中证全指数上涨3.13%,中证800价值指数上涨2.35%,中证800成长指数上涨2.16%,北证50指数上涨2.20%,上证指数上涨4.43%。

全球股票市场方面,6月以来,恒生指数上涨9.79%,累计上涨21.06%。德国DAX上涨6.83%,累计上涨20.71%。纳斯达克指数上涨16.20%,累计上涨4.99%,标普500上涨10.85%,累计上涨4.96%。

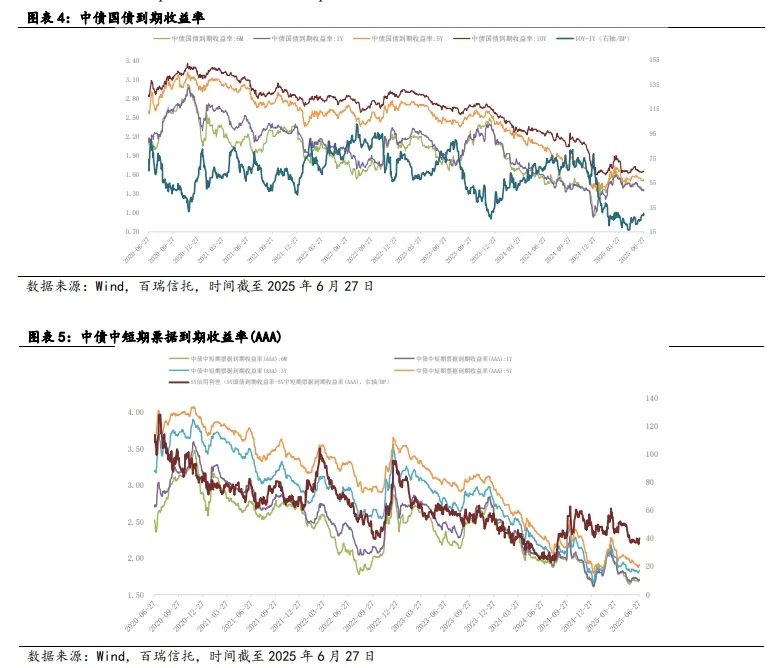

利率债方面,6月以来,长短期国债利率总体下行,10年期中债国债到期收益率下行2.42bp,为1.6462%,期限利差走阔。其中,6个月期品种下行6.97bp,1年期品种下行7.69bp,5年期品种下行10.8bp,10年期减1年期的期限利差为30.10bp,较上月末走阔8.33bp。

信用债方面,6月以来,长短期中债中短期票据到期收益率(AAA)持续下行,平均下行2.67bp,信用利差有所走阔。其中,6个月期品种下行0.58bp,1年期品种下行3.22bp,3年期品种下行1.94bp,5年期品种下行4.96bp。5年期的信用利差(5Y国债到期收益率-5Y中短期票据到期收益率(AAA))为40.04bp,较上月末走阔0.89bp。

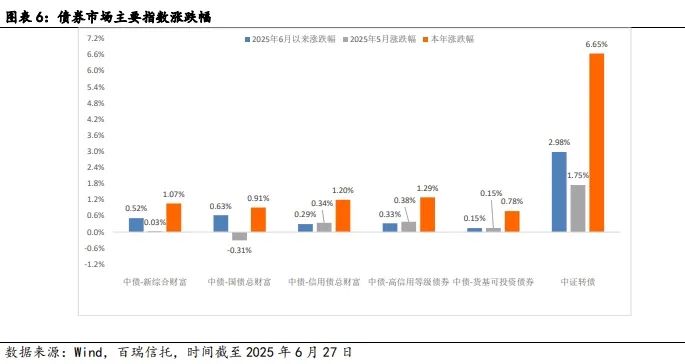

债券指数方面,6月以来,中债-新综合财富指数、中债-国债总财富指数、中债-信用债总财富指数、中债-高信用等级债券指数、中债-货基可投债券指数分别上涨0.52%、上涨0.63%、上涨0.29%、上涨0.33%、上涨0.15%,中证可转债指数上涨2.98%。

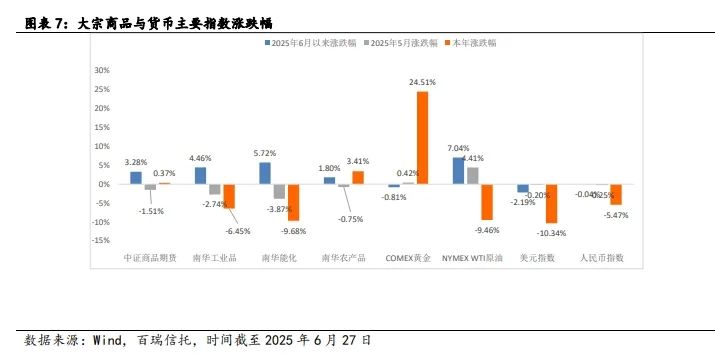

商品方面,6月以来,WTI原油上涨7.04%,中证商品期货指数、南华工业品指数、南华能化指数及南华农产品指数分别上涨3.28%、上涨4.46%、上涨5.72%、上涨1.80%。

汇率方面,6月以来,美元指数跌幅2.19%,人民币指数跌幅0.04%。

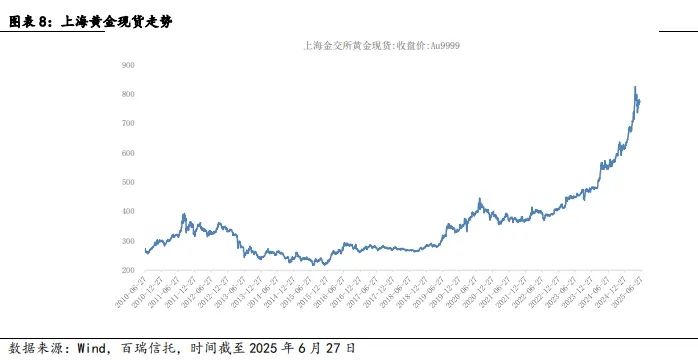

黄金方面,6月以来,COMEX黄金下跌0.81%,上海黄金现货跌幅2.30%,6月27日收盘于763.30元/克。6月的以色列和伊朗军事冲突导致6月13日黄金单日上涨3.54%,突破3400美元关口,最高触及3446.71美元/盎司,但随后随着以伊冲突缓和,黄金价格并未进一步冲击4月的3500美元高点。

2.公募基金表现:6月以来偏债类基金表现较好

6月以来,A股市场总体下跌。普通股票型基金下跌0.57%,偏股混合型基金下跌0.34%,平衡混合型基金下跌0.17%,偏债混合型基金下跌0.06%,混合债券型一级基金下跌0.06%;混合债券型二级基金下跌0.08%,中长期纯债型基金上下跌0.01%,短期纯债型基金下跌0.00%,货币市场基金下跌0.01%。灵活配置型基金下跌0.28%。

三、资产配置展望:债市震荡优配避险,股票市场有望继续上行

债券方面,下半年债券市场预计多空力量均衡,大概率延续震荡格局,十年期国债利率核心波动区间或落在1.4%至1.7%,利率债需关注长债及超长债的配置价值,建议保持久期静待利多因素兑现;信用债方面,票息收益确定性较强但供需矛盾仍存,整体信用风险可控,配置上优先选择中高等级产业债,并可适度参与地方债及科创债投资;同时,科创债、绿色债券等创新品种因契合国家战略导向,将成为重要配置方向;此外,可关注流动性利好领域中的品种利差(如地方债与国债、政金债与国债利差)及新老券利差压缩等波段交易机会。需警惕三大风险:若经济复苏超预期可能引发利率上行压力,中小规模基金在极端市场下或面临流动性赎回冲击,以及低评级信用债风险溢价上升可能带来的信用事件冲击。

权益方面,短期来看市场仍将以震荡为主,3400点附近压力较大,需关注量能变化及市场主线清晰度。中长期来看,在政策托底与产业升级驱动下,A股有望震荡上行,科技成长与政策红利主线或再次持续引领市场。投资策略方面,进攻型配置包括超配科技(半导体、AI)、新能源(储能、汽车智能化),关注政策催化题材(如国企改革、设备更新概念)。防守型配置包括高股息(银行、公用事业)、消费(食品饮料),对冲市场波动风险。需警惕国内经济复苏不及预期、海外黑天鹅事件(如美联储加息重启、地缘冲突升级)及流动性收紧对市场的冲击。

编辑丨赵辉

审核丨卓玉

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP 编辑: 来源: