在汽车智能化的宏大进程中,激光雷达毫无疑问是一颗璀璨的明星,占据着举足轻重的地位。作为汽车的“慧眼”,激光雷达为车辆赋予了强大的感知能力,是实现高阶智驾的核心配置。激光雷达通过发射激光束,并接收反射光信号,可以精确获取周围物体的三维位置信息,构建出高精度的环境地图,让车辆不仅能“看”到前方的道路状况,还能对周围环境进行全方位、立体化的感知。

无论是白天还是黑夜,无论是阳光明媚还是大雨倾盆,激光雷达都能稳定工作,这是传统视觉传感器难以企及的优势。

实际应用中,激光雷达的重要性更是不言而喻。从最初的辅助驾驶,到如今备受瞩目的高阶智能驾驶,激光雷达的身影无处不在。尤其是在实现城市NOA功能时,激光雷达几乎成为了标配,面对瞬息万变的城市路况,激光雷达能够精准识别各种障碍物,提前发现潜在危险,为车辆的决策和控制提供可靠的数据支持,大大提升了智能驾驶的安全性和可靠性。

优势如此明显,前景注定广阔,激光雷达目前已经成为众多汽车制造商和科技企业争夺智驾市场话语权的核心杀手锏。从豪华品牌到新兴造车势力再到目前全民智驾时代的大众化品牌,越来越多的汽车产品开始搭载激光雷达,汽车智能化的发展也正在掀开全新的篇章。本期晓莺说,我们就来一起揭开激光雷达的神秘面纱,了解其背后的技术奥秘、发展进程和未来趋势。

车载激光雷达应用的“编年史”

激光雷达的起源可以追溯到20世纪60年代,早期的萌芽阶段,激光雷达的探索和验证主要集中在军事和工业领域,在地形测绘、目标探测与跟踪等方面发挥关键作用。

到了21世纪初,随着汽车智能化浪潮的兴起,激光雷达在汽车应用中的探索之旅也正式开启。作为激光雷达领域的“鼻祖”,美国企业Velodyne在新千年的初期,就将激光雷达搭载在了无人驾驶汽车挑战赛的参赛车上,吸引了企业和科研人员的广泛关注,为激光雷达在汽车领域的进一步发展奠定了基础。此后,谷歌、百度等中外科技巨头纷纷投入资源,开始了在汽车智能驾驶领域的技术研究,激光雷达逐渐成为了其中的核心传感器。当然,在早期的研究中,激光雷达的产业化面临着诸多挑战,如技术不成熟、成本高昂、可靠性不足等问题,但相关的技术积累,都成为后续激光雷达技术走向成熟的宝贵经验。

2010年之后,激光雷达产业进入快速发展的阶段,在这一时期,激光雷达的性能得到了显著提升,成本也逐渐降低。

技术层面,激光雷达的测距精度、分辨率和扫描速度等关键性能指标不断提高。比如新型激光光源和探测器的出现,大大提升了激光雷达的探测距离和测量精度,同时,扫描技术的创新,如转镜、棱镜、MEMS微振镜等技术的应用,也持续提升着激光雷达的扫描效率和稳定性,使其能够更快速、更准确地获取周围的环境信息。

应用拓展层面,起步更早的国外激光雷达企业,凭借自己独特的技术优势,在全球市场的布局中具有先天优势。车载应用的初期,国外激光雷达企业拥有绝对的市场话语权,法雷奥、电装、Luminar、Velodyne、Ibeo、Ouster等企业,都曾在全球激光雷达市场上占据过重要的位置。

以法雷奥为例,2010年法雷奥就开始接触车载激光雷达业务,2017年法雷奥上市了全球首款车规级激光雷达——SCALA1,并在奥迪A8上完成了激光雷达的量产首搭。虽然这款激光雷达产品只有4线,但它的出现意义重大,验证了激光雷达在量产车型中搭载的可行性。

此后,越来越多的车企陆续加入到了搭载激光雷达的行列,市场也逐步完成了从技术验证向规模量产的转变,特别是在一众中国企业加入到激光雷达的赛道之后,整个产业的“竞技规则”,迅速就被重新改写,激光雷达市场开始呈现出“东升西落”的整体大格局。

经过数年的激烈竞争,目前的国内激光雷达市场上,国外厂商基本已经退出竞争行列。2024年全年,国内激光雷达市场展现出蓬勃的增长势头,市场格局主要由速腾聚创、华为技术、禾赛科技及图达通等几大国内厂商主导。

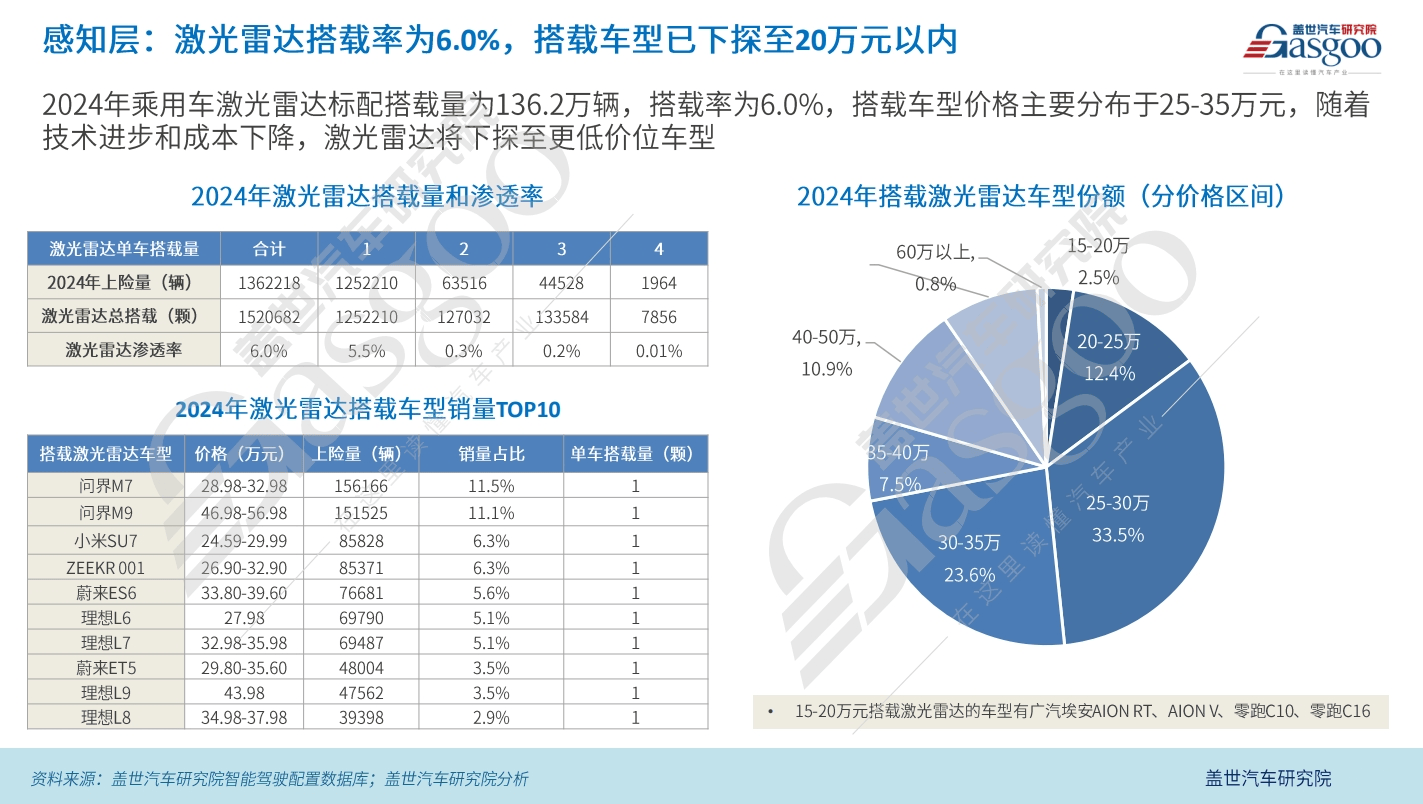

盖世汽车研究院智能驾驶配置数据库的统计显示,2024年中国乘用车市场激光雷达标配量超过136万辆,搭载率已经由2022年的0.5%增加至2024年的6%。

激光雷达能够在量产车型中迅速普及,背后有着多重推动因素。

从技术层面来看,经过多年的研发和技术积累,激光雷达的性能得到了极大的提升,能够满足汽车产品在各种复杂环境下智能驾驶的需求;同时,成本的大幅降低,让车企在不增加过多成本的前提下,为车辆配备高性能激光雷达,成为可能。

从市场需求层面来看,消费者对汽车智能化的需求日益增长,对智能驾驶功能的安全性和可靠性也提出了更高的要求。激光雷达作为一种高精度的传感器,能够为智驾系统提供更准确、更全面的环境信息,因此受到了终端市场的广泛认可和推崇。

再加上政策层面的鼓励,例如国内曾先后发布过一系列关于智能网联汽车的发展规划和政策文件,明确提出了要加快推进激光雷达等关键技术的研发和应用,为激光雷达产业的发展创造了良好的政策环境。

激光雷达品类多样,各显“神通”

在汽车激光雷达的“江湖”中,不同品类的产品犹如各具特色的武林高手,在不同阶段和场景中,施展着独特的“武艺”。

机械式激光雷达是早期的先锋。

机械式激光雷达堪称激光雷达界的“元老”,是最早被广泛应用于智能驾驶测试的类型。它的结构相对直观,主要由激光发射器、接收器、电机和旋转机构等组成。工作时,电机带动激光发射和接收装置进行360度旋转,获取周围环境信息,生成高精度的三维地图。

在智驾技术发展的早期,机械式激光雷达凭借其技术成熟度成为了众多研发团队的首选。此前,在众多自动驾驶路测车辆上,都能看到高高耸立的机械式激光雷达不停旋转的身影。

随着技术的进步和应用场景的拓展,机械式激光雷达体积庞大的缺点逐渐暴露,因为体积大,所以通常都需要安装在车顶,不仅影响车辆的外观和空气动力学性能,还占用了大量的车内空间。而且由于内部有高速旋转的机械部件,长时间使用后容易出现磨损,导致稳定性下降和寿命缩短,维护成本也相对较高。最重要的是,其高昂的成本让人望而却步,动辄数万美元的价格,是机械式激光雷达难以大规模量产应用的关键原因。

半固态激光雷达是当下的主流。

为了克服机械式激光雷达的缺点,半固态激光雷达应运而生,并迅速成为了市场上的主流产品。半固态激光雷达在保留部分机械结构的同时,引入了固态电子器件,实现了性能和成本的平衡。

产品类型包括转镜式、棱镜式、MEMS微振镜式、振镜+棱镜式等。

转镜式激光雷达主要通过一个或多个旋转的反射镜,将激光束反射到不同的方向,实现对周围环境的扫描。转镜式激光雷达结构相对简单,体积小巧,便于集成到车辆的各个部位,而且耐用性较强,能够满足车辆长时间行驶的需求。再加上成本相对较低的特点,共同组成了其在量产车型中的广泛应用。不过,此类产品也有一些不足之处,比如电机驱动造成的不稳定性以及光源功耗较大等。

棱镜式激光雷达则是利用棱镜的折射和反射原理来偏转激光束,从而覆盖不同的角度范围,实现对环境的扫描。优缺点与转镜式大致相当。

MEMS激光雷达则是利用微电子机械系统(MEMS)技术,将原本体积较大的机械结构集成在硅基芯片上,并在硅基芯片上集成体积十分精巧的微振镜,由可以旋转的微振镜来控制激光束的扫描方向。此方案的优势是成本低、体积小、技术较成熟,但MEMS激光雷达也面临一些挑战,其扫描范围相对有限,难以实现360度的全方位扫描;而且由于微镜的尺寸和振动幅度有限,对激光的功率和能量利用率有一定限制。当然,这些问题可以通过技术创新和工艺改进来逐步改进和完善。

振镜+棱镜的方案,顾名思义就是在一个方案里加入了振镜和棱镜,优势是可以实现更灵活的光束控制和扫描,提高系统的整体精度,稳定性也比较高。缺点是系统结构相对复杂,制造和调试的难度大,成本相对也更高。

固态激光雷达是未来之光。

固态激光雷达被视为激光雷达技术发展的终极目标,代表着汽车激光雷达的未来发展方向,其将完全摒弃机械运动部件,采用电子扫描技术来控制激光束的发射和接收。

技术路线上,主要有相控阵成像OPA和全局快门阵列成像Flash等。其中,相控阵成像采用多个光源组成阵列,通过控制各光源发光时间差,利用波的干涉效应,并依靠光线的相位差控制主光束的角度,从而判断被测物体的距离和速度。全局快门阵列成像Flash是一次照射成像,即在短时间内发射出大片覆盖探测区域的激光,再以高度灵敏的接收器完成对周围环境图像的绘制。

固态激光雷达具有机构简单、体积小、扫描速度快、集成度高等诸多优势,但现阶段,固态激光雷达的发展仍面临一些技术瓶颈和成本困扰。在远距离探测、高分辨率成像、抗干扰能力等方面仍需要进一步提升。因为制造工艺复杂,核心元器件的成本较高以及还未实现大规模商业化应用的原因,其在成本方面也还有比较大的优化空间。

整体上看,激光雷达经历了从机械式向半固态和全固态转变的过程,未来,随着扫描模块的技术迭代,通过减少机械产品和芯片化技术的应用,固态激光雷达将逐渐进入商用市场,而这个转变的周期中,中国企业的重要性正日益凸显。

本土化应用的洞察

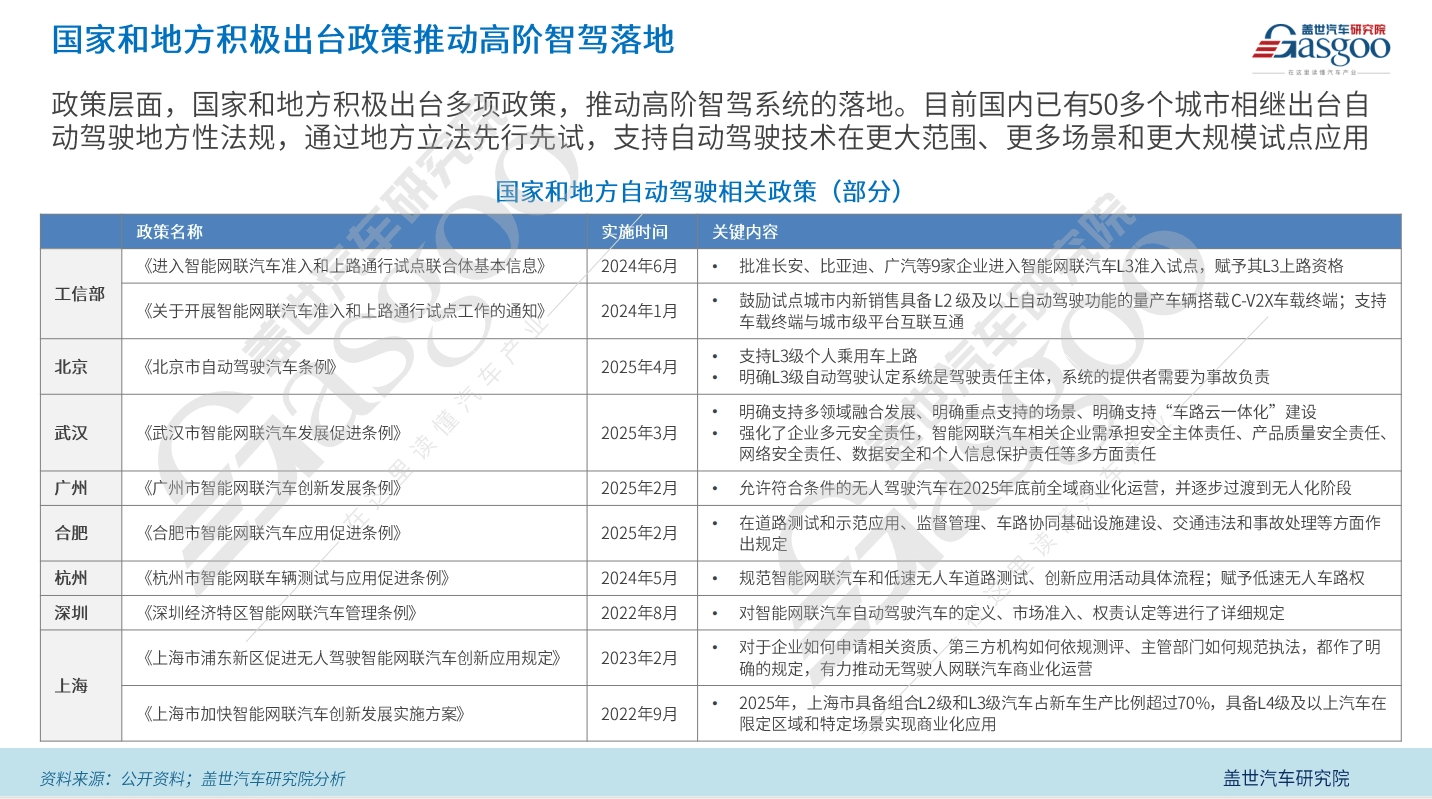

近年来,国家对智能汽车产业的政策支持力度不断加大,为激光雷达的本土化发展,创造了得天独厚的政策环境。

2020年国家发改委、工信部、科技部等11个部委联合印发了《智能汽车创新发展战略》,明确提出要加快推进智能汽车关键技术的研发。这一战略文件为国内激光雷达产业的发展指明了方向,吸引了众多企业加大在激光雷达领域的研发和生产投入。

此后,各地政府也纷纷出台相关政策,鼓励智能汽车产业发展。如上海在2022年8月发布了《上海市加快智能网联汽车创新发展实施方案》,聚焦车规级芯片、人工智能算法、激光雷达等关键领域,为激光雷达企业提供了良好的发展机遇和创新环境;广州市也出台过支持激光雷达、HUD系统、域控制器等产业链高附加值领域企业发展的相关政策,通过资金扶持、税收优惠等措施,助力激光雷达等企业快速成长。

据不完全同级,目前国内已有50多个城市相继出台自动驾驶地方性法规,通过地方立法先行先试,支持自动驾驶技术在更大范围、更多场景试点应用。不仅为激光雷达的本土化提供了政策保障,也促进了产业链上下游企业的协同发展,加速了激光雷达技术的本土创新和应用。

政策的护航之下,当然也不缺市场的“土壤”。国内庞大的市场需求、完善的产业链配套以及消费者对智能汽车的高接受度,为激光雷达的本土化发展提供了非常理想的沃土。

盖世汽车研究院统计的数据显示,2024年国内乘用车市场前装标配NOA功能的车型累计达167.8万辆,对应搭载率已经提升至7.3%,其中城市NOA渗透率为1.52%。而激光雷达,正是实现NOA的核心传感器,尤其是对于城市NOA而言,除少数几款走纯视觉路线的车型外,其他基本都是“标配”激光雷达。其中部分车型还不止搭载一颗激光雷达,如阿维塔11、阿维塔12、极狐阿尔法S、仰望U8、昊铂GT、AIONLX等均搭载了3颗激光雷达,莲花Eletre以及即将上市的尊界S800、新款问界M9等,采用的则是四激光雷达方案。

此外值得一提的是,随着近期智驾平权的东风“狂吹”,国内智驾市场上新的超级风口正在加速到来,激光雷达的搭载门槛,也在迅速下探。

盖世汽车研究院发布的2024年车载激光雷达产业报告显示,去年国内标配搭载激光雷达的车型有70余个,搭载激光雷达车型的售价主要分布于25-35万元之间,而且15-20万元的价位区间内,也开始出现搭载激光雷达的车型,如广汽埃安AIONRT、AIONV、零跑C10、零跑C16等。

进入2025年之后,激光雷达的搭载情况又有新变化。广汽丰田推出了新车铂智3X,其中指导价14.98万元的版本,就搭载了激光雷达,这也是合资车型中,首次将激光雷达高阶智驾的价格“打入”14万级。零跑就更夸张了,3月12日,零跑汽车正式开启了新车B10的预售,新车主打全系标配智驾,预售价格区间为10.98万元至13.98万元,其中带激光雷达版本的智驾车型预售价12.98万元起。此外,长安汽车此前也公布了在低价车上装载激光雷达的计划,在今年2月发布的“北斗天枢2.0”计划中,长安汽车宣布,今年8月要实现在10万元级别车型上搭载激光雷达。

中国势力对行业的颠覆,恐怖如斯。

当然,汽车企业能够在智驾赛道上“图穷匕见”,也得益于国内激光雷达市场上,上演的另一场“普惠运动”。

以激光雷达市场当前的龙头企业速腾聚创为例,旗下车载激光雷达产品的均价,已经从2020年的2.25万元,降至了2024的2000余元。按照规划,今年速腾聚创新一代的中长距激光雷达规模化量产后,售价或将进一步下探至200美元左右。盖世汽车研究院的预测数据显示,到2030年国内激光雷达产品的均价有望突破到千元以下,届时的国内汽车市场上,激光雷达的渗透率或将突破40%。

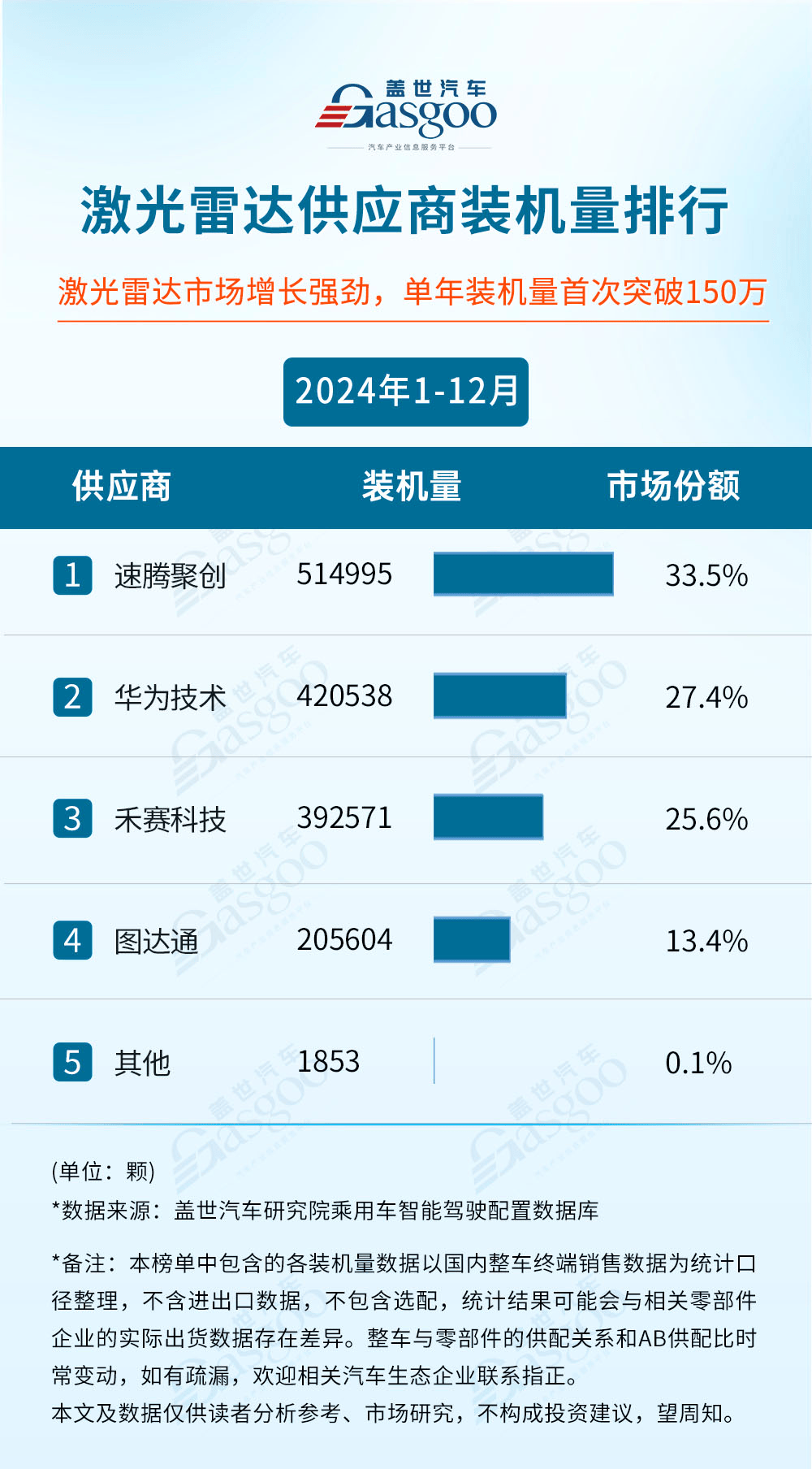

当前国内激光雷达市场规模持续壮大的同时,还呈现出高度集中的明显特征,速腾聚创、华为技术、禾赛科技和图达通四家头部企业,基本上瓜分了所有的市场份额。盖世汽车产业大数据平台上的信息显示,2024年速腾聚创以514,995颗的装机量位于榜单首位,占据了33.5%的市场份额;华为技术紧随其后,凭借420,538颗的装机量,拿下了27.4%的市场份额;禾赛科技则以392,571颗的装机量位列第三,占据了25.6%的市场份额;图达通以205,604颗的装机量,收获了13.4%的市场份额。而其他供应商的合计装机量仅为1853颗,约占据0.1%的市场份额。

很显然,TOP级企业的角力,是目前国内激光雷达市场的主要看点。

速腾聚创是一家以AI驱动的机器人技术公司。2024年速腾聚创实现了激光雷达装机量的翻倍增长,年度暴涨311%。问界、极氪、小鹏、智己、丰田等众多国内外汽车品牌,都是速腾聚创的激光雷达配套客户。官方公布的数据显示,今年2月21日,速腾聚创正式迎来第100万颗激光雷达下线并交付,其也成为全球首家达成百万颗高线数激光雷达下线的企业。

华为的崛起,则主要得益于其强大的智能汽车合作生态。目前,鸿蒙智行旗下智界R7、智界S7、问界M7Ultra版、问界M9以及享界S9等多款车型所搭载的激光雷达,均由华为自供。这其中,问界系列的两款车型2024年的激光雷达搭载量就超过了23万颗,另外智界系列也贡献了4.7万颗华为激光雷达装机量。接下来,如果算上与上汽合作的尚界品牌,鸿蒙智行在2025年将实现“五界”齐发的大气象,后续的市场贡献,或许还能再上一个台阶。

鸿蒙智行生态之外,还有不少和华为深度合作的品牌,也搭载了华为的激光雷达。阿维塔2024年合计配套了12.7万颗华为激光雷达,方程豹豹8、岚图梦想家、哪吒S等车型,也是华为激光雷达的重要客户。

禾赛曾经是国内装机量最大的激光雷达企业,2024年的销量排名虽然有所下滑,但整体的增长势头依旧可观,2024年的装机量同比接近翻番增长。理想、小米、零跑、一汽红旗、长安汽车等都是禾赛激光雷达的客户。

理想汽车是禾赛现阶段最核心的整车客户,理想L系列的SUV车型以及MPV车型MEGA上,均搭载了禾赛的激光雷达,2024年全年,理想汽车合计配套了23.8万颗禾赛的激光雷达。2024年“状态火热”的小米汽车也是禾赛的大客户,2024年小米SU7一款车,就为禾赛提供了超10万颗激光雷达装机量。

据悉,目前禾赛已与22家国内外车企的100多款车型达成量产定点合作,其中有不少合作的新车型,将在2025年年内发布,届时,禾赛的激光雷达出货量,势必还将继续壮大。而且持续的产品迭代,也让禾赛的产品更具市场竞争力,除给现有产品降本之外,禾赛下一代产品ATX系列激光雷达,单价预计也将降至200美元。很显然,禾赛也已经为下一阶段全民智驾时代的到来,做了充分的准备。

与其他三家头部企业在终端市场上的“遍地开花”不同,图达通则是深度绑定蔚来汽车,目前,蔚来汽车旗下车型,基本都采用了图达通的激光雷达。但显然,将自身的发展与蔚来汽车的市场受欢迎程度深度捆绑,潜在风险不小,图达通目前也在积极的拓展与其他整车厂的合作机会。

小结:

智驾技术的快速发展和市场需求的持续增长,尤其是在城市NOA功能加速渗透的大背景下,车载激光雷达的需求量呈现出了几何式增长的行业态势。再叠加激光雷达成本的持续下探,国内市场上全民智驾的“东风”肯定会越吹越旺。

此外,在非车载领域,激光雷达也呈现出加速“技术迁移”的特征,面向未来,激光雷达在机器人、工业场景等领域的应用也势必将持续拓展,为行业开辟出新的增长空间。

属于激光雷达的黄金时代,正在加速到来。

企业需要做的就是持续推进技术创新,加大在固态激光雷达、芯片技术、算法优化等方面的研发投入,推动激光雷达技术向更高性能、更低成本、更小型化的方向发展,带来更加智能、安全、便捷的出行体验和科技体验,在全面智能化浪潮中,绽放出更大光芒。

来源:头条娱乐