财联社3月12日讯(编辑杨斌)在重返“2.0时代”后,近期同业存单收益率高位震荡。尽管资金面边际转松,但受非银同业存款下降影响,今年银行对同业存单发行的依赖提升。3月,同业存单又迎到期高峰,规模近3万亿。机构预计,今年同业存单发行额度将增加超过6万亿,供给压力到二季度才能缓和。需求端存单的配置力量近期有所回归。

同业存单收益率高位震荡

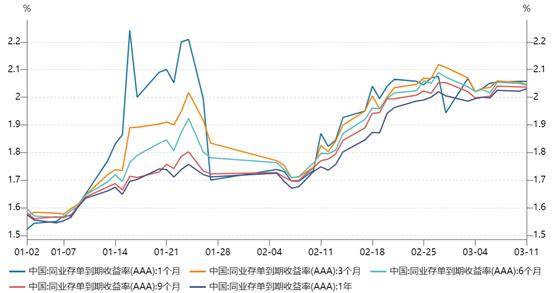

春节假期后,同业存单各期限收益率均快速上行,且长短期限倒挂现象严重。2月底,3个月AAA同业存单到期收益率最多超过了1年期约13BP。近期,同业存单收益率上行趋势暂缓,期限倒挂现象也有所缓解。截至最新,1年AAA同业存单收益率为2.03%,1个月、3个月、6个月、9个月分别为2.06%、2.04%、2.04%、2.03%。

图:AAA各期限同业存单到期收益率走势

(资料来源:Wind数据,财联社整理)

长江证券固收首席赵增辉最新研报分析认为,短期来看,资金面仍是同业存单利率的重要影响因素。2月资金面整体维持偏紧状态,而3月资金面能否转松还存在一定不确定性,或需综合经济修复情况、汇率、股市表现等多重因素研判后续资金面转松可能性。

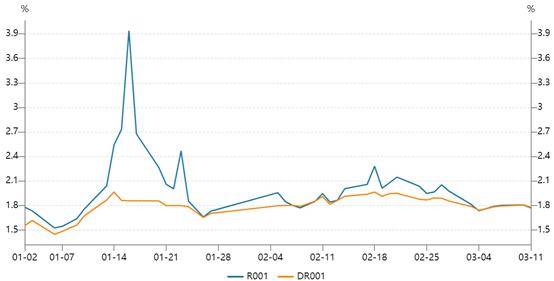

1月下旬以来受资金面趋紧的影响,债市各品种普遍调整,短端收益率上行幅度更大。不过,进入3月后资金面的紧张程度已明显好转,R007、DR007都已从超过2.1%的水平回落至1.8%左右,隔夜利率的水平已降至1.7%的水平。相较之下,同业存单的收益率仍处高位。

图:隔夜利率水平

(资料来源:Wind数据,财联社整理)

同业存单供给压力仍存

赵增辉认为,同业存单的供给压力是收益率飙升的主要原因。年初以来银行因信贷“开门红”、承接政府债等因素资产端扩张较快,对负债端带来增量压力。更重要的是,在2024年12月非银存款自律倡议实施之后,银行同业负债中的非银存款大幅流失,对发行同业存单依赖度有所提升。

数据显示,2025年至今,同业存单已发行5.83万亿元,实现净融资1.22万亿元。发行规模较去年同期增长了6.78%、较2023年同期增了25.10%,明显高于季节均值。

此前银行体系资金面持续偏紧进一步加剧银行负债压力,华创证券固收首席周冠南指出,存单市场只能“提价换量”。据其统计,3月又迎存单到期高峰,到期规模约2.95万亿,且政府债券缴款压力偏大,存单供给有一定的“刚性”约束。

2025年同业存单发行的备案额度已陆续公布,大行发行额度普遍明显增加。根据华源证券固收首席廖志明的统计,截至2025年2月末,共有264家银行披露了2025年同业存单发行计划,较上一年大幅增加5.63万亿元。国有六大行(不含建行)2025年同业存单发行额度合计8.69万亿元,增加2.75万亿元;12家股份行合计10.03万亿元,增加1.75万亿元。

廖志明预计,商业银行2025年同业存单发行额度合计增量超过6万亿元,非银同业存款下降提升了银行同业存单的发行需求。

赵增辉认为,全年同业存单供给或保持较高位置,因为存款利率下行背景下,存款脱媒给银行负债端扩张带来压力。但二季度之后,信贷“开门红”阶段已过,若后续降准能落地使资金面压力得到缓解,银行发行存单节奏或能更加平稳,缓和同业存单发行过程中的“提价换量”情况。

在需求端,货基、理财此前面对偏高的资金利率更愿意融出资金,对存单配置力量弱化。周冠南指出,近期存单的配置力量有所回归。3月首周,外资和三农机构分别净买入同业存单693亿、571亿元,货基由大幅净卖出转为净买入19亿元。

供需综合考虑下,财通证券固收首席孙彬彬认为2.0%的1年期存单有合适赔率。一方面,超过1年期MLF利率后银行提价发行存单意愿或减弱;另一方面,资金面整体均衡后,存单具有正carry,近期非银参与存单活跃度已抬升。

(财联社杨斌)

来源:头条娱乐