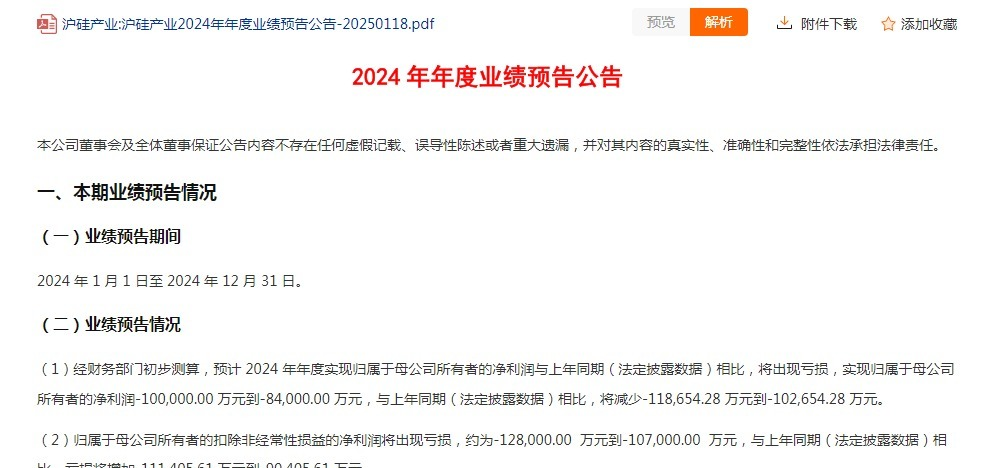

作为半导体硅片产业的制造商,沪硅产业不仅是行业市值领先的企业,仍是沪深300指数的重要成分股。然而,其2024年的业绩预告却透露出行业寒冬的气息。在前三季度已亏损5.36亿元的基础上,沪硅产业预计全年归母净利润将亏损8.4亿至10亿元,扣非后亏损更是扩大至10.7亿至12.8亿元,这份成绩单无疑给市场带来了一丝寒意。

行业周期性与市场传导的滞后效应,是沪硅产业业绩滑坡的首要原因。尽管全球半导体市场规模持续增长,同比增长19%达到6200亿美元,但上游硅片市场并未及时享受到复苏的红利。高库存压力导致半导体硅片市场整体复苏不及预期,全球硅片出货面积同比下滑2.5%,市场规模缩减5.6%。其中,200mm硅片出货面积的大幅下滑,对沪硅产业的业绩构成了沉重打击。

此外,产品价格竞争的白热化以及结构性失衡的加剧,也是沪硅产业面临的痛点。尽管300mm硅片销量有所增长,但国际竞争加剧导致单价下滑,收入增长未能有效覆盖成本压力。而200mm硅片则面临销量持平、单价大幅下降的双重困境,进一步压缩了沪硅产业的利润空间。子公司业务受此影响,商誉减值约3亿元,进一步加剧了公司的财务压力。

扩产与研发投入的短期成本压力,更是让沪硅产业的利润空间雪上加霜。为了持续提升300mm硅片产能,公司增加了固定资产折旧、研发费用及管理费用,导致第三季度毛利率降至-8.82%,同比下滑近30个百分点。这一困境凸显了沪硅产业在扩张与成本控制之间的艰难平衡。

沪硅产业的业绩表现不佳,也在其股价走势中得到了体现。自2024年9月24日A股启动行情以来,沪硅产业所属的申万三级半导体材料行业中,仅有有研新材股价创出历史新高,占比仅为5.56%。相比之下,整个申万二级半导体行业中,有29家上市公司股价创历史新高,占比达到21.80%。创历史新高数量较多的三级行业,聚焦在数字芯片设计、半导体设备等行业。

这一对比显示出半导体材料行业个股的整体表现相对较弱,不仅业绩承压,股价也表现平平。

来源:头条娱乐

来源:头条娱乐